Ocenění podniku zahrnuje stanovení reálné ekonomické hodnoty společnosti nebo podniku z různých důvodů, jako je prodejní hodnota, rozvodové spory a založení vlastnictví partnera. Společný podnik (JV) Společný podnik (JV) je obchodní podnik, ve kterém dva nebo více organizací kombinuje své zdroje, aby získaly taktickou a strategickou výhodu na trhu. Společnosti často vstupují do společného podniku, aby prováděly konkrétní projekty. Společným podnikem může být nový projekt nebo nové hlavní podnikání.

Obrázek: Kurz modelování financí v podnikání.

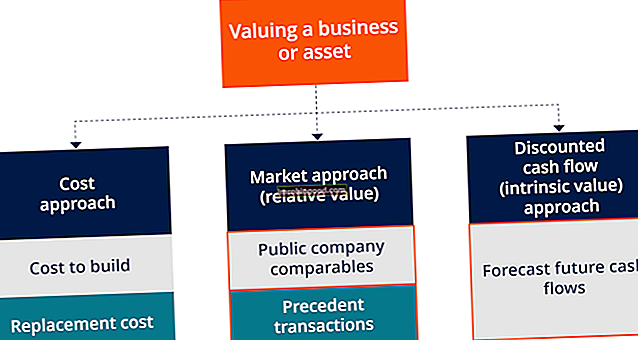

Klíčové principy oceňování podniku

Následují klíčové principy oceňování podniků, které vlastníci podniků, kteří chtějí ve svém podnikání vytvářet hodnoty, musí znát.

1. Hodnota podniku je definována pouze v určitém časovém okamžiku.

Hodnota soukromě vlastněného podniku Soukromě vlastněná společnost Soukromě vlastněná společnost je společnost, jejíž akcie vlastní jednotlivci nebo korporace a která nenabízí kapitálové podíly investorům ve formě akciových akcií obchodovaných na veřejné burze cenných papírů. obvykle zažívá změny každý den. Zisk, hotovostní pozice, provozní kapitál a tržní podmínky podniku se vždy mění. Ocenění připravené majiteli firmy před několika měsíci či lety nemusí odrážet skutečnou aktuální hodnotu firmy.

Hodnota podniku vyžaduje důsledné a pravidelné sledování. Tento princip oceňování pomáhá majitelům podniků porozumět významu data ocenění v procesu oceňování podniku.

2. Hodnota se primárně liší v závislosti na kapacitě podniku generovat budoucí peněžní tok

Ocenění společnosti je v podstatě funkcí jejích budoucích peněžních toků. Cash Flow Cash Flow (CF) je zvýšení nebo snížení množství peněz, které má podnik, instituce nebo jednotlivec. Ve financích se tento termín používá k popisu množství hotovosti (měny), které je generováno nebo spotřebováno v daném časovém období. Existuje mnoho typů CF, s výjimkou vzácných situací, kdy čistá likvidace aktiv vede k vyšší hodnotě. Prvním klíčovým krokem ve druhém principu je „budoucnost“. Znamená to, že historické výsledky zisků společnosti před datem ocenění jsou užitečné při predikci budoucích výsledků podnikání za určitých podmínek.

Druhým klíčem v tomto principu je „peněžní tok“. Je to proto, že peněžní tok, který bere v úvahu kapitálové výdaje Kapitálové výdaje Kapitálové výdaje se vztahují k fondům, které společnost používá k nákupu, zdokonalení nebo údržbě dlouhodobých aktiv za účelem zvýšení efektivity nebo kapacity společnosti. Dlouhodobý majetek je obvykle hmotný a má dobu použitelnosti delší než jedno účetní období. , změny pracovního kapitálu a daně, jsou skutečným určujícím faktorem obchodní hodnoty. Majitelé podniků by se měli zaměřit na vytvoření komplexního odhadu budoucích peněžních toků pro své společnosti.

Přestože je vytváření odhadů subjektivní záležitostí, je zásadní ověřit hodnotu podniku. Spolehlivé historické informace pomohou podpořit předpoklady, které prognózy využijí.

3. Trh určuje, jaká je správná míra návratnosti pro nabyvatele

Tržní síly jsou obvykle ve stavu toku a řídí míru návratnosti, kterou potřebují potenciální kupci na konkrétním trhu. Některé tržní síly zahrnují typ odvětví, finanční náklady a obecné ekonomické podmínky.

Tržní míry návratnosti nabízejí významné srovnávací ukazatele v konkrétním okamžiku. Dlouhodobě ovlivňují míru návratnosti požadovanou jednotlivými kupujícími společností. Majitelé podniků si musí dávat pozor na tržní síly, aby věděli, kdy je třeba odejít, což maximalizuje hodnotu.

4. Hodnotu podniku mohou ovlivnit podkladová čistá hmotná aktiva

Tento princip oceňování podniku měří vztah mezi provozní hodnotou společnosti a její čistou hmotnou hodnotou. Teoreticky má společnost s vyšší podkladovou hodnotou čistého hmotného majetku vyšší hodnotu trvání podniku. Je to způsobeno dostupností většího zabezpečení financování akvizice a nižším rizikem investic, protože v případě bankrotu je třeba likvidovat více aktiv.

Majitelé podniků potřebují vybudovat základnu aktiv. Pro průmyslová odvětví, která nejsou kapitálově náročná, musí vlastníci najít prostředky na podporu ocenění jejich dobré vůle.

5. Hodnota je ovlivněna převoditelností budoucích peněžních toků

Jak převoditelné jsou peněžní toky z podnikání na potenciálního nabyvatele, ovlivní hodnotu společnosti. Cenné podniky obvykle fungují bez kontroly majitele. Pokud vlastník firmy vykonává obrovskou kontrolu nad poskytováním služeb, růstem výnosů, udržováním vztahů se zákazníky atd., Pak vlastník zajistí dobrou vůli a ne obchod. Takový druh osobního goodwillu poskytuje velmi malou nebo žádnou komerční hodnotu a je nepřenosný.

V takovém případě může být celková hodnota podniku pro nabyvatele omezena na hodnotu hmotného majetku společnosti. Hmotná aktiva Hmotná aktiva jsou aktiva ve fyzické podobě, která drží hodnotu. Mezi příklady patří pozemky, budovy a zařízení. Hmotný majetek je vidět a cítit a může být zničen požárem, přírodní katastrofou nebo nehodou. Na druhé straně nehmotná aktiva postrádají fyzickou podobu a skládají se z věcí, jako je duševní vlastnictví, pokud vlastník firmy nechce zůstat. Majitelé firem potřebují vybudovat silný manažerský tým, aby byl podnik schopen efektivně fungovat i v případě, že ze společnosti na dlouhou dobu odešli. Mohou vybudovat silnější a lepší manažerský tým prostřednictvím vylepšeného podnikového sladění, školení a dokonce i prostřednictvím najímání.

6. Hodnota je ovlivněna likviditou

Tento princip funguje na základě teorie poptávky a nabídky. Pokud má tržiště mnoho potenciálních kupců, ale existuje několik cílů pro získání kvality, dojde k nárůstu násobků ocenění a naopak. V otevřeném i fiktivním kontextu oceňování se vyšší likvidita obchodního úroku promítá do vyšší hodnoty obchodního úroku.

Majitelé firem potřebují k vyjednávacímu stolu dostat ty nejlepší potenciální kupce, aby maximalizovali cenu. Toho lze dosáhnout prostřednictvím procesu řízené aukce.

Klíčové jídlo

Výše uvedené jsou základní principy oceňování podniku, které určují hodnotu podniku. Hodnota jakéhokoli podniku se obvykle určuje v určitém časovém okamžiku a je ovlivněna schopností společnosti generovat budoucí peněžní toky, tržními silami, podkladovými čistými hmotnými aktivy, převoditelností budoucích peněžních toků a likviditou.

Přestože se jedná o koncepty technického oceňování, vlastníci podniků musí pochopit základy zásad oceňování, aby jim pomohli zvýšit ocenění jejich podniků.

Související čtení

Finance je oficiálním poskytovatelem finančního modelování a oceňování analytiků (FMVA) ™ Certifikace FMVA® Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, JP Morgan a certifikační program Ferrari, jejichž cílem je transformovat kohokoli na špičkového finančního analytika . Abychom se dál učili a rozvíjeli své znalosti finanční analýzy, velmi doporučujeme další zdroje uvedené níže:

- Specialista na oceňování podniku Specialista na oceňování podniku Oceňování podniku se týká procesu stanovení skutečné hodnoty podniku. Majitelé spolupracují se specialistou na oceňování podniků, aby jim pomohli získat objektivní odhad hodnoty jejich podnikání. K určení reálné hodnoty podniku vyžadují služby specialistů na oceňování podniků.

- Srovnatelná firemní analýza Srovnatelná firemní analýza Jak provést srovnatelnou firemní analýzu. Tato příručka vám krok za krokem ukáže, jak vytvořit srovnatelnou analýzu společnosti („Comps“), obsahuje bezplatnou šablonu a mnoho příkladů. Comps je relativní metodika oceňování, která zkoumá poměry podobných veřejných společností a používá je k odvození hodnoty jiného podniku

- Ekonomická přidaná hodnota (EVA) Ekonomická přidaná hodnota (EVA) Ekonomická přidaná hodnota (EVA) ukazuje, že ke skutečné tvorbě hodnoty dochází, když projekty dosahují návratnosti nad náklady na kapitál, což zvyšuje hodnotu pro akcionáře. Technika reziduálního příjmu, která slouží jako indikátor ziskovosti za předpokladu, že ke skutečné ziskovosti dochází, když je bohatství

- Přístup k tržnímu ocenění Přístup k tržnímu ocenění Tržní přístup je oceňovací metoda používaná ke stanovení hodnoty podniku, nehmotného aktiva, podílu na vlastnictví podniku nebo cenného papíru