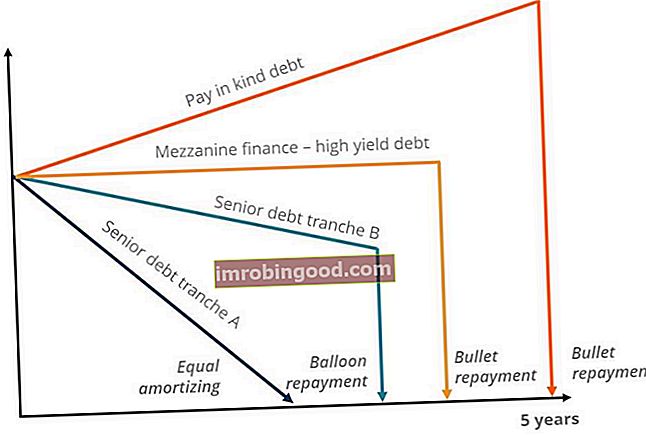

Reorganizace typu A je „zákonná fúze Statutární fúze Při zákonné fúzi mezi dvěma společnostmi (kde se společnost A spojuje se společností B), bude jedna ze dvou společností pokračovat v přežití po dokončení transakce. Toto je běžná forma kombinace v procesu fúzí a akvizic. nebo konsolidace. “ Jedná se o fúze nebo konsolidace uskutečněné podle státního práva obchodních společností. Fúze je spojení dvou nebo více společností. Jedna společnost si zachovává svoji existenci a pohlcuje ostatní. Na druhou stranu ke konsolidaci dochází, když je vytvořena nová společnost, která nahradí dvě nebo více společností.

Firemní reorganizace je nástroj, který mnoho podniků používá k rozšíření provozu, často zaměřeného na zvýšení dlouhodobé ziskovosti. Ke sloučení / konsolidaci obvykle dochází na základě konsensu, kdy vlastníci / provozovatelé / vedení z cílového podniku pomáhají těm od kupujícího, aby zajistili, že dohoda bude výhodná a zisková pro obě strany.

Mix hotovosti a akcií

Reorganizace typu A Bez daně Reorganizace Aby transakce mohla být osvobozena od daně, musí splňovat určité požadavky, které se velmi liší v závislosti na formě transakce. umožňuje kupujícímu použít buď hlasovací, nebo nevolící akci. Co je to akcie? Jednotlivec, který vlastní akcie ve společnosti, se nazývá akcionář a má nárok na část zbytkového majetku a výnosů společnosti (pokud by byla společnost někdy zrušena). Pojmy „akcie“, „akcie“ a „vlastní kapitál“ jsou používány zaměnitelně. , kmenové akcie nebo preferované akcie, nebo dokonce jiné cenné papíry. Rovněž umožňuje kupujícímu použít více hotovosti v celkové protihodnotě, protože zákon nestanoví maximální částku hotovosti, kterou lze použít. Nejméně 50% protiplnění však musí být na skladě v nabývající společnosti. Při reorganizaci typu A se navíc může nabytá společnost rozhodnout, že nekoupí všechna aktiva cíle. Dohoda může být například strukturována tak, aby umožnila cíli samostatně prodat určitá aktiva a vyloučit je z této transakce.

V případech, kdy je jako protiplnění použito alespoň 50% akcií uchazeče, ale jsou použity jiné faktory, jako jsou hotovost, dluhové nebo nemajetkové cenné papíry, může být transakce částečně zdanitelná. Daně z kapitálových výnosů musí být zaplaceny za ty akcie, které byly vyměněny za nemajetkové protiplnění, zatímco daně jsou odloženy za ty akcie, které byly vyměněny za akcie. Práva a záruky Opce na akcie Opce na akcie je smlouva mezi dvěma stranami, která dává kupujícímu právo koupit nebo prodat podkladové akcie za předem stanovenou cenu a ve stanoveném časovém období. Prodejci opce na akcie se říká zapisovatel opce, kde se prodávajícímu vyplácí prémie ze smlouvy zakoupené kupujícím opce na akcie. které jsou směnitelné na majetkové cenné papíry dražebních společností, jsou obecně klasifikovány jako zdanitelné.

Kontinuita zájmů

Reorganizace typu A musí splňovat požadavek kontinuity zájmů. To znamená, že akcionáři v nabyté společnosti musí dostat dostatek akcií v nabývající společnosti, aby měli na kupujícím pokračující finanční podíl.

Reorganizace typu A se často používají v trojúhelníkových reorganizacích, kde se cílová společnost sloučí do dceřiné společnosti Dceřiná společnost Dceřiná společnost (sub) je obchodní subjekt nebo společnost, která je plně vlastněna nebo částečně ovládána jinou společností, která se označuje jako mateřská nebo holdingová společnost. Vlastnictví je určeno procentem akcií držených mateřskou společností a vlastnický podíl musí činit alespoň 51%. nabývající společnosti. Výsledkem je, že získávající společnost je schopna se chránit před jakýmikoli závazky převzatými od cílové společnosti a zároveň využívat flexibility reorganizací typu A. Po dokončení reorganizace typu A bude získávající společnost vlastnit veškerá aktiva a pasiva cílové společnosti a cílová společnost přestane existovat.

Výhody reorganizace typu A.

- Reorganizace typu A je flexibilní

- Uvažovat nemusí být hlasovací zásoby

- Peníze nebo jiný majetek lze převést bez diskvalifikace transakce, pokud je splněna „kontinuita zájmu“ (minimálně 50% protihodnoty použité při reorganizaci musí být akcie)

Nevýhody

- Akcionáři kteréhokoli subjektu se mohou nesouhlasit; ve většině států musí být jejich akcie odkoupeny

- Nabyvatelská entita musí převzít všechny závazky Targetu

Dodatečné zdroje

Děkujeme, že jste si přečetli tuto příručku k organizacím typu A. Chcete-li se dál učit a rozvíjet svou kariéru finančního analytika, důrazně doporučujeme tyto další zdroje:

- Metody oceňování Metody oceňování Při oceňování společnosti jako podniku se používají tři hlavní metody oceňování: DCF analýza, srovnatelné společnosti a předchozí transakce. Tyto metody oceňování se používají v investičním bankovnictví, kapitálovém výzkumu, soukromém kapitálu, rozvoji společností, fúzích a akvizicích, pákových odkupech a financích

- Průvodce finančním modelováním Průvodce finančním modelováním zdarma Tato příručka pro finanční modelování zahrnuje tipy a osvědčené postupy aplikace Excel týkající se předpokladů, ovladačů, prognóz, propojení těchto tří výroků, analýzy DCF a dalších

- Rychlý kurz aplikace Excel

- Průvodce modelováním DCF Bezplatný průvodce tréninkem modelu DCF Model DCF je specifický typ finančního modelu používaného k oceňování podniku. Tento model je jednoduše prognózou neuvolněného volného peněžního toku společnosti