Koeficient Beta je měřítkem citlivosti nebo korelace cenného papíru Obchodovatelné cenné papíry Obchodovatelné cenné papíry jsou neomezené krátkodobé finanční nástroje, které jsou vydávány buď pro majetkové cenné papíry, nebo pro dluhové cenné papíry veřejně kótované společnosti. Vydávající společnost vytváří tyto nástroje za výslovným účelem získávání finančních prostředků pro další financování obchodních aktivit a expanzi. nebo investiční portfolio na pohyby na celkovém trhu. Můžeme odvodit statistické měřítko rizika porovnáním výnosů jednotlivého cenného papíru / portfolia s výnosy celkového trhu a identifikovat podíl rizika, který lze trhu připsat.

Systematické vs. nesystematické riziko

O nesystematickém riziku můžeme uvažovat jako o „akciovém“ riziku a o systematickém riziku jako o „tržním“ riziku. Pokud v portfoliu držíme pouze jednu akcii, návratnost této akcie se může divoce lišit ve srovnání s průměrným ziskem nebo ztrátou celkového trhu, což se odráží v hlavním akciovém indexu, jako je S&P 500. Jak však pokračujeme v přidávání dalších portfolia, výnosy portfolia se postupně začnou více podobat celkovým výnosům trhu. Jak diverzifikujeme naše portfolio akcií, snižuje se nesystematické riziko „specifické pro akcie“.

Systematické riziko Systematické riziko Systematické riziko je ta část celkového rizika, která je způsobena faktory mimo kontrolu konkrétní společnosti nebo jednotlivce. Systematické riziko je způsobeno faktory, které jsou mimo organizaci. Veškeré investice nebo cenné papíry podléhají systematickému riziku, jedná se tedy o nediferencovatelné riziko. je podkladové riziko, které ovlivňuje celý trh. Velké změny v makroekonomických proměnných, jako jsou úrokové sazby, inflace, vzorec HDP HDP Vzorec HDP se skládá ze spotřeby, vládních výdajů, investic a čistého vývozu. V této příručce rozdělujeme vzorec HDP na kroky. Hrubý domácí produkt (HDP) je peněžní hodnota veškerých finálních ekonomických statků a služeb vyprodukovaných v zemi během určitého časového období v místní měně. , nebo devizy, jsou změny, které mají dopad na širší trh a kterým nelze zabránit diverzifikací. Koeficient Beta spojuje systematické riziko „obecného trhu“ s „nespecifickým“ rizikem „na skladě“ porovnáním rychlosti změny mezi „obecným trhem“ a „výnosem pro konkrétní akcie“.

Model oceňování kapitálových aktiv (CAPM)

Model oceňování kapitálových aktiv Model oceňování kapitálových aktiv (CAPM) Model oceňování kapitálových aktiv (CAPM) je model, který popisuje vztah mezi očekávaným výnosem a rizikem zabezpečení. Vzorec CAPM ukazuje, že návratnost cenného papíru se rovná bezrizikovému výnosu plus riziková prémie, založená na beta verzi tohoto cenného papíru (nebo CAPM) popisuje výnosy z jednotlivých akcií jako funkci výnosů z celkového trhu.

Každá z těchto proměnných může být považována za použití rámce interceptu směrnice, kde Re = y, B = sklon, (Rm - Rf) = x a Rf = y-intercept. Důležité postřehy, které lze z tohoto rámce získat, jsou:

- Očekává se, že aktivum vygeneruje alespoň bezrizikovou míru návratnosti.

- Pokud se Beta jednotlivých akcií nebo portfolií rovná 1, pak se výnos aktiva rovná průměrnému tržnímu výnosu.

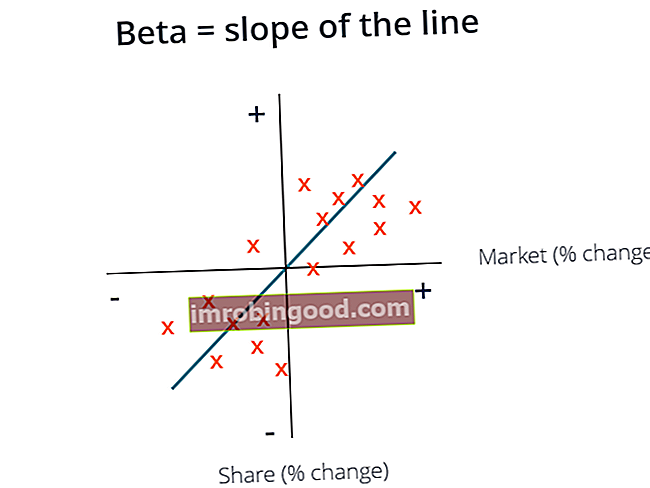

- Koeficient Beta představuje sklon přímky nejvhodnější pro každý přebytečný pár Re - Rf (y) a Rm - Rf (x).

V grafu výše jsme vynesli nadbytečné výnosy z akcií nad nadbytečné výnosy z trhu, abychom našli linii nejvhodnější. Poznamenáváme však, že tato akcie má po zohlednění bezrizikové sazby pozitivní hodnotu zachycení. Tato hodnota představuje alfa nebo dodatečný výnos očekávaný od akcií, když je tržní výnos nulový.

Jak vypočítat beta koeficient

Chcete-li vypočítat Beta akcie nebo portfolia, vydělte kovarianci nadbytečných výnosů aktiv a nadbytečných tržních výnosů rozptylem nadbytečných tržních výnosů nad bezrizikovou návratností:

Výhody použití beta koeficientu

Jedním z nejpopulárnějších použití Beta je odhad nákladů na kapitál (Re) v oceňovacích modelech. CAPM odhaduje Beta aktiva na základě jediného faktoru, kterým je systematické riziko trhu. Náklady na kapitál odvozené z CAPM odráží realitu, ve které většina investorů diverzifikovala portfolia, od nichž se úspěšně diverzifikovalo nesystematické riziko.

Obecně CAPM a Beta poskytují snadno použitelnou metodu výpočtu, která standardizuje míru rizika napříč mnoha společnostmi s různými kapitálovými strukturami a základy.

Nevýhody použití beta koeficientu

Největší nevýhodou používání Beta je to, že se spoléhá pouze na minulé výnosy a nebere v úvahu nové informace, které mohou mít dopad na výnosy v budoucnosti. Kromě toho, jak se v průběhu času shromažďuje více údajů o návratnosti, míra beta se mění a následně se mění i cena vlastního kapitálu.

I když systematické riziko spojené s trhem má smysluplný dopad na vysvětlení návratnosti aktiv, ignoruje nesystematické rizikové faktory, které jsou specifické pro danou firmu. Eugene Fama a Kenneth French přidali do CAPM faktor velikosti a faktor hodnoty, přičemž k lepšímu popisu výnosů akcií použili základy specifické pro danou společnost. Toto riziko je známé jako francouzský 3faktorový model Fama.

Další zdroje

Ocenění a analýza portfoliových investic je pro mnoho finančních analytiků kritickou prací. Chcete-li se dozvědět více o metodách oceňování a analýzách, mohou vám pomoci následující finanční zdroje.

- Metody oceňování Metody oceňování Při oceňování společnosti jako podniku se používají tři hlavní metody oceňování: DCF analýza, srovnatelné společnosti a precedenční transakce. Tyto metody oceňování se používají v investičním bankovnictví, kapitálovém výzkumu, soukromém kapitálu, rozvoji společností, fúzích a akvizicích, pákových odkupech a financích

- Unlevered Beta Unlevered Beta / Aseta Beta Unlevered Beta (Aseta Beta) je volatilita výnosů pro podnik, bez ohledu na jeho finanční páku. Zohledňuje pouze svá aktiva. Porovnává riziko nespolehlivé společnosti s rizikem trhu. Vypočítává se tak, že se vezme kapitál beta a vydělí se 1 plus daň upravený dluh vůči vlastnímu kapitálu

- Vážené průměrné náklady na kapitál WACC WACC jsou vážené průměrné náklady na kapitál společnosti a představují jejich smíšené náklady na kapitál včetně vlastního kapitálu a dluhu. Vzorec WACC je = (E / V x Re) + ((D / V x Rd) x (1-T)). Tato příručka poskytne přehled o tom, co to je, proč se používá, jak to vypočítat, a také poskytuje kalkulačku WACC ke stažení

- Investice: Průvodce pro začátečníky Investice: Průvodce pro začátečníky Průvodce Finance's Investing for Beginners vás naučí základy investování a jak začít. Zjistěte více o různých strategiích a technikách obchodování a o různých finančních trzích, do kterých můžete investovat.