Náklady lze klasifikovat několika způsoby v závislosti na jejich povaze. Jednou z nejpopulárnějších metod je klasifikace podle fixních nákladů a variabilních nákladů. Fixní náklady se nemění s nárůstem / poklesem v jednotkách objemu výroby, zatímco variabilní náklady jsou závislé pouze na objemu jednotek výroby. Fixní a variabilní náklady jsou klíčové pojmy v manažerském účetnictví, které se používají v různých formách analýzy účetních závěrek Analýza účetní závěrky Jak provádět analýzu účetní závěrky. Tato příručka vás naučí provádět analýzu finančního výkazu výkazu zisku a ztráty, rozvahy a výkazu peněžních toků včetně marží, poměrů, růstu, likvidity, pákového efektu, míry návratnosti a ziskovosti. .

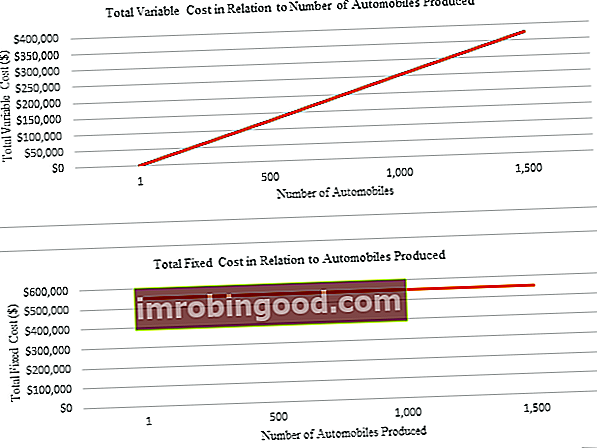

První obrázek níže ukazuje příklad variabilních nákladů, kde náklady rostou přímo s počtem vyrobených jednotek.

Na druhém obrázku jsou náklady fixní a nemění se s počtem vyrobených jednotek.

Graficky vidíme, že fixní náklady nesouvisí s objemem automobilů vyrobených společností. Bez ohledu na to, jak vysoké nebo nízké tržby jsou, fixní náklady zůstávají stejné.

Variabilní náklady na druhé straně ukazují lineární vztah mezi vyrobeným objemem a celkovými variabilními náklady.

Spusťte naše kurzy finanční analýzy a dozvíte se více!

Finanční účetnictví vs. manažerské účetnictví

Zatímco finanční účetnictví je vyžadováno zákonem a je prováděno hlavně ve prospěch externích uživatelů, manažerské účetnictví není zákonem vyžadováno a provádí se proto, aby poskytlo užitečné informace lidem v organizaci, zejména vedení, aby jim pomohlo lépe interně rozhodovat v podnikání.

Jasné srovnání lze vidět v následující tabulce:

| Finanční účetnictví | Manažerské účetnictví | |

|---|---|---|

| Účel informací | Sdělit finanční situaci společnosti externím uživatelům (tj. Investorům, bankám, regulačním orgánům, vládě) | Pomáhat managementu přijímat lepší rozhodnutí k plnění celkových strategických cílů společnosti |

| Primární uživatelé | Externí uživatelé | Interní (management) |

| Zaměření a důraz | Orientováno na minulost | Orientováno na budoucnost |

| Časové rozpětí | Výroční nebo čtvrtletní finanční zprávy v závislosti na společnosti | Liší se od hodinových po roky informací |

Variabilní náklady vs. fixní náklady

Níže uvedená tabulka shrnuje klíčový rozdíl mezi fixními a variabilními náklady:

| Variabilní náklady | Fixní cena | |

|---|---|---|

| Definice | Náklady, které se mění / mění v závislosti na objemu výroby společnosti | Náklady, které se nemění ve vztahu k objemu výroby |

| Když se produkce zvyšuje | Celkové variabilní náklady se zvyšují | Celková fixní cena zůstává stejná |

| Když produkce klesá | Celkové variabilní náklady klesají | Celková fixní cena zůstává stejná |

| Příklady | Přímé materiály (tj. Kilogramy dřeva, tuny cementu) | Pronajmout si |

| Přímá práce (tj. Pracovní doba) | Reklamní | |

| Pojištění | ||

| Amortizace |

Příklad č. 1 - Fixní vs variabilní náklady

V následující tabulce jsou uvedeny různé náklady vzniklé výrobní společnosti:

| Náklady | Variabilní | Pevný |

|---|---|---|

| Odpisy výkonného letadla | X | |

| Náklady na dopravu hotového zboží k zákazníkům | X | |

| Dřevo používané při výrobě nábytku | X | |

| Plat manažera prodeje | X | |

| Elektřina použitá při výrobě nábytku | X | |

| Balení spotřebního materiálu pro přepravu produktů | X | |

| Písek používaný při výrobě betonu | X | |

| Plat nadřízeného | X | |

| Náklady na reklamu | X | |

| Výkonné životní pojištění | X |

Příklad č. 2

Řekněme, že společnost XYZ vyrábí automobily a výroba jednoho volantu ji stojí 250 $. Aby mohla podnikat, vznikly společnosti náklady na pronájem 550 000 $ za její tovární prostory.

Podívejme se blíže na náklady společnosti v závislosti na úrovni její výroby.

| Počet vyrobených automobilů | Variabilní cena za volant | Celkové variabilní náklady | Celkové fixní náklady |

|---|---|---|---|

| 1 | $250 | $250 | $550,000 |

| 500 | $250 | $125,000 | $550,000 |

| 1000 | $250 | $250,000 | $550,000 |

| 1500 | $250 | $375,000 | $550,000 |

Spusťte naše kurzy finanční analýzy a dozvíte se více!

Aplikace variabilních a fixních nákladů

Klasifikace nákladů jako variabilní nebo fixní je pro společnosti důležitá, protože tak mohou společnosti sestavit finanční výkaz nazvaný Výkaz / Plán nákladů na vyrobené zboží (COGM) Náklady na vyrobené zboží (COGM) Náklady na vyrobené zboží, známé také jako COGM, je termín používaný v manažerském účetnictví, který odkazuje na plán nebo výkaz, který ukazuje celkové výrobní náklady společnosti během určitého časového období. . Toto je plán, který se používá k výpočtu nákladů na výrobu produktů společnosti po stanovenou dobu.

COGM se poté přenese na účet inventáře hotových výrobků a použije se při výpočtu účetnictví nákladů na prodané zboží (COGS). Naši účetní průvodci a zdroje jsou průvodci pro samostudium, kde se můžete učit účetnictví a finance svým vlastním tempem. Procházejte stovky průvodců a zdrojů. ve výkazu zisku a ztráty.

Analýzou cen variabilních a fixních nákladů mohou společnosti lépe rozhodovat o tom, zda investovat do nemovitostí, závodů a zařízení (PPE). PP&E (nemovitosti, provozy a zařízení) PP&E (nemovitosti, provozy a zařízení) je jedním z hlavních - aktuální aktiva nalezená v rozvaze. PP&E je ovlivněna Capexem, Odpisy a Akvizicemi / Dispozicemi dlouhodobého majetku. Tato aktiva hrají klíčovou roli ve finančním plánování a analýze operací společnosti a budoucích výdajů. Například pokud společnosti vzniknou vysoké přímé mzdové náklady při výrobě jejich produktů, může hledat investice do strojního zařízení, aby tyto vysoké variabilní náklady snížila a místo toho vynaložila více fixních nákladů.

Tato rozhodnutí však také musí vzít v úvahu, kolik produktů se ve skutečnosti prodává. Pokud by společnost investovala do strojů a vynakládala vysoké fixní náklady, bylo by prospěšné pouze v situaci, kdy by tržby byly dostatečně vysoké, takže celkové fixní náklady by byly nižší, než jaké by byly celkové náklady na pracovní sílu, pokud by stroj nebyl zakoupen.

Pokud by byly prodeje nízké, přestože jednotkové náklady na pracovní sílu zůstávají vysoké, bylo by rozumnější neinvestovat do strojního zařízení a nevzniknout vysoké fixní náklady, protože vysoké jednotkové náklady na pracovní sílu by byly stále nižší než celkové fixní náklady na strojní zařízení.

Objem prodeje, při kterém by se fixní náklady nebo variabilní náklady navzájem rovnaly, se nazývá indiferenční bod. A konečně, variabilní a fixní náklady jsou také klíčovými složkami různých metod kalkulace nákladů používaných společnostmi, včetně kalkulace nákladů na zakázky, nákladů na procesy a kalkulace na základě aktivity.

Spusťte naše kurzy finanční analýzy a dozvíte se více!

Více účetních zdrojů

Doufáme, že to byl užitečný průvodce náklady a jak je použít v manažerském účetnictví a finanční analýze. Chcete-li se dozvědět více, podívejte se na další finanční zdroje níže:

- Analýza účetní závěrky Analýza účetní závěrky Jak provést analýzu účetní závěrky. Tato příručka vás naučí provádět analýzu finančního výkazu výkazu zisku a ztráty, rozvahy a výkazu peněžních toků včetně marží, poměrů, růstu, likvidity, pákového efektu, míry návratnosti a ziskovosti.

- Průvodce finančním modelováním Průvodce bezplatným finančním modelováním Tato příručka pro finanční modelování zahrnuje tipy a osvědčené postupy aplikace Excel týkající se předpokladů, ovladačů, prognóz, propojení těchto tří výroků, analýzy DCF a dalších

- Průvodce analytikem Trifecta Průvodce analytikem Trifecta® Konečný průvodce tím, jak být prvotřídním finančním analytikem. Chcete být prvotřídním finančním analytikem? Hledáte nejlepší osvědčené postupy v oboru a vyčníváte z davu? Náš proces s názvem The Analyst Trifecta® se skládá z analytiky, prezentace a měkkých dovedností

- Pokročilé vzorce aplikace Excel Pokročilé vzorce aplikace Excel je třeba znát Tyto pokročilé vzorce aplikace Excel je důležité znát a posune vaše dovednosti v oblasti finanční analýzy na další úroveň. Pokročilé funkce aplikace Excel, které musíte znát. Naučte se 10 nejlepších vzorců aplikace Excel, které každý finanční analytik světové úrovně pravidelně používá. Tyto dovednosti zlepší vaši tabulkovou práci v jakékoli kariéře