Tento článek si klade za cíl poskytnout čtenářům snadno použitelného podrobného průvodce předpovědí položek rozvahy ve finančním modelu v aplikaci Excel, včetně pozemků, budov a zařízení (PP&E) PP&E (nemovitosti, stroje a zařízení) PP&E ( Pozemky, budovy a zařízení) je jedním z hlavních dlouhodobých aktiv nalezených v rozvaze. PP&E je ovlivněna Capexem, Odpisy a Akvizicemi / Dispozicemi dlouhodobého majetku. Tato aktiva hrají klíčovou roli ve finančním plánování a analýze provozních a budoucích výdajů společnosti, jiných dlouhodobých provozních aktiv a různých složek provozního kapitálu.

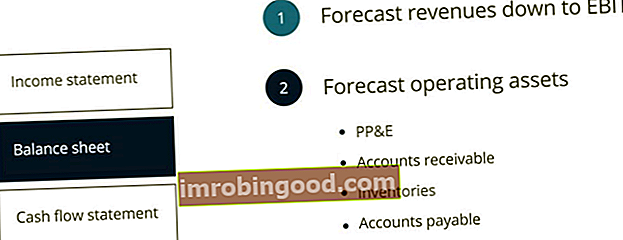

V tomto čtyřkrokovém průvodci předpovídáme výkaz zisku a ztráty Výkaz zisku a ztráty Výkaz zisku a ztráty je jednou ze základních finančních výkazů společnosti, která ukazuje jejich zisk a ztrátu za určité časové období. Zisk nebo ztráta se určuje odečtením všech výnosů a odečtením všech nákladů z provozních i neprovozních činností. Toto prohlášení je jedním ze tří výkazů používaných jak v podnikových financích (včetně finančního modelování), tak v účetnictví. prognózováním výnosů až na EBIT nebo provozní zisk. Budeme předpovídat rozvahu tím, že se naučíme modelovat provozní aktiva, jako jsou PP&E, pohledávky Účty Pohledávky Účty pohledávek (AR) představují úvěrové prodeje podniku, které ještě nejsou plně splaceny jeho zákazníky, aktuální aktivum na rozvaha. Společnosti umožňují svým klientům platit v rozumném, prodlouženém časovém období, pokud jsou dohodnuty podmínky. , zásoby a závazky Závazky Závazky Závazky splatné jsou závazky, které vzniknou, když organizace obdrží zboží nebo služby od svých dodavatelů na úvěr. Očekává se, že závazky z účtů budou splaceny do jednoho roku nebo do jednoho provozního cyklu (podle toho, který je delší). AP je považován za jednu z nejlikvidnějších forem krátkodobých závazků.

Prognóza položek rozvahy

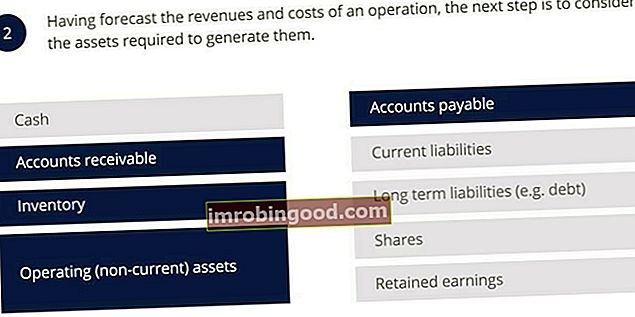

V této fázi se nezaměřujeme na prognózu všech položek v rozvaze. Po prognóze výnosů a provozních nákladů je další fází prognóza provozních aktiv potřebných k jejich generování. Prozatím vyloučíme položky financování z rozvahy a předpokládáme pouze provozní (dlouhodobá) aktiva, pohledávky, zásoby a závazky.

Prognózování pozemků, budov a zařízení (PP&E)

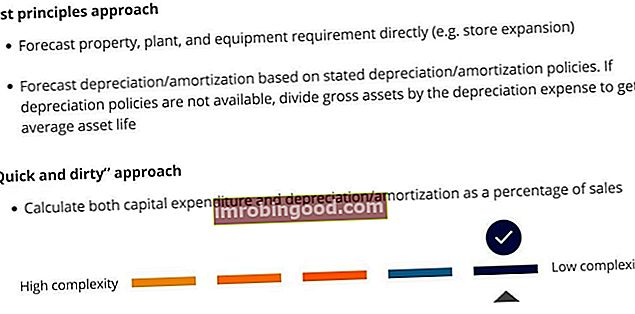

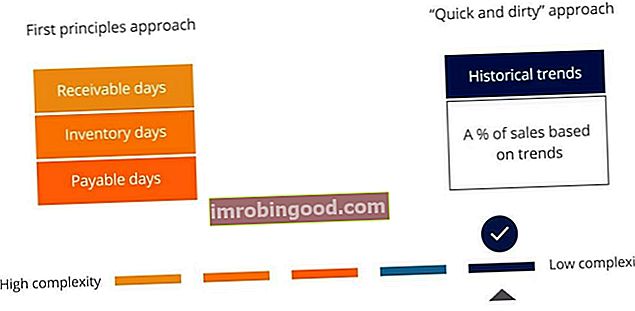

Než začneme předpovídat, je důležité si připomenout přístup založený na prvních zásadách a přístup „rychlý a špinavý“. Uplatnění přístupu založeného na prvních principech při předpovídání položek rozvahy zajistí vysokou úroveň podrobností a přesnosti modelu, i když je náročnější jej sledovat a auditovat. Na druhou stranu „rychlý a špinavý“ přístup nám umožní vytvořit model mnohem přímočařejším způsobem s výhodou, že náš model bude menší a snáze sledovatelný a auditovatelný. Další výhodou související s posledně uvedeným přístupem je, že propojení PP&E s výnosy zajišťuje, že s růstem výnosů roste také PP&E.

Poměr obratu kapitálových aktiv (PP&E)

Poměr obratu kapitálových aktiv se často používá k propojení prognózy kapitálových aktiv přímo s výnosy. Tento první vzorec definuje poměr obratu kapitálových aktiv:

Druhý vzorec ukazuje, jak můžeme použít prognózovaný prodej a obrat kapitálových aktiv k prognóze kapitálových aktiv. Poměr obratu kapitálových aktiv se často používá k propojení prognózy kapitálových aktiv přímo s výnosy. Tento první vzorec definuje poměr obratu kapitálových aktiv:

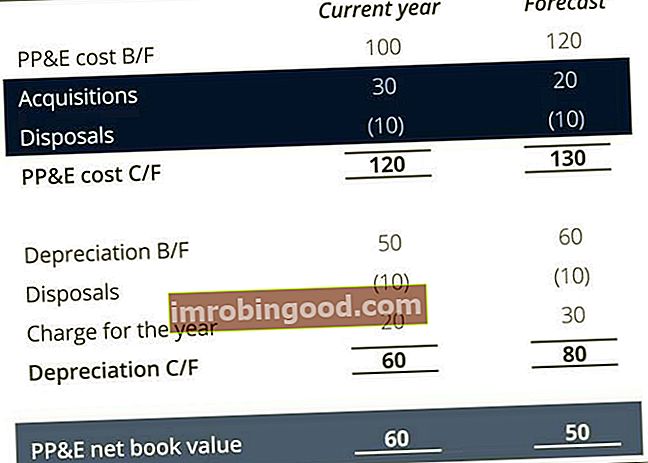

Prognózování akvizic a prodeje PP&E

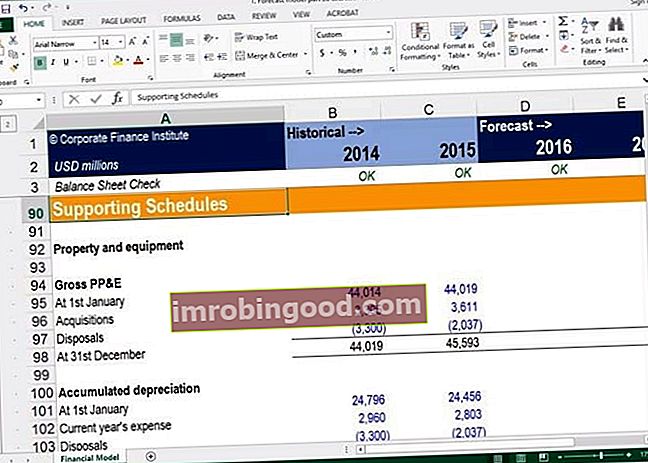

Ve složitější předpovědi možná budeme muset rozdělit PP&E na další podrobné položky. Aby to bylo možné snadno provést v rámci modelu, je nejlepším přístupem dát rozpis PP&E do samostatné poznámky nebo plánu. V našem cvičení finančního modelování jsme všechny podpůrné plány vložili do jiné části, abychom udrželi naše stavební kameny pro zpracování vstupů a výstupy oddělené. Členění výpočtů nám umožní identifikovat předpovědní akvizice a úbytky, které jsou nezbytné k dokončení prognózy peněžních toků.

Při prognózování PP&E podle prvních principů obvykle začínáme prognózováním akvizic a prodejů a poté pracujeme na čisté účetní hodnotě PP&E.

Když předpovídáme PP&E pomocí „rychlého a špinavého“ přístupu, uděláme to naopak a začneme od čisté účetní hodnoty PP&E a budeme postupovat směrem k akvizicím a odprodejům.

Úbytky lze předpovědět na základě historického vztahu mezi hrubými náklady na otevření PP&E a hrubými náklady na úbytky.

Prognóza pracovního kapitálu

Přístup založený na principu první zásady pro předpovídání pracovního kapitálu obvykle zahrnuje předpovídání jednotlivých oběžných aktiv a krátkodobých závazků pomocí různých poměrů provozního kapitálu, jako jsou dny pohledávek, dny inventáře a dny splatnosti. Alternativně můžeme pracovní kapitál vypočítat jako jednu položku „rychle a špinavě“ na základě historických trendů.

Hotovost, i když je často považována za součást provozního kapitálu, bude předpovídána jako položka financování později.

Rovnice pracovního kapitálu

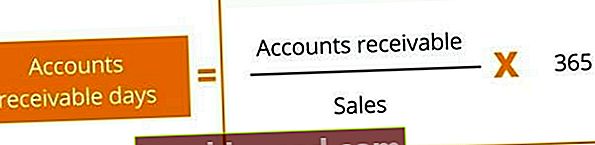

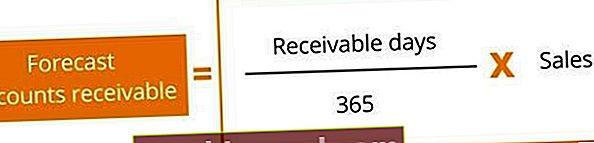

První položkou pracovního kapitálu, kterou budeme předpovídat, jsou pohledávky. Poměr dní pohledávek se často používá k propojení prognózovaných pohledávek s výnosy. První vzorec definuje poměr dní pohledávky:

Druhý vzorec ukazuje, jak můžeme použít prognózované tržby a dny pohledávek k prognóze pohledávek:

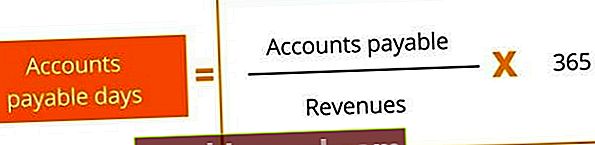

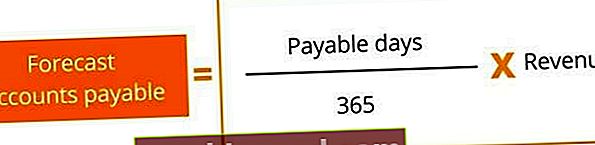

Po prognózování pohledávek pak můžeme předpovídat závazky. Podobným způsobem lze poměr účtů splatných dnů použít k propojení prognózovaných závazků s náklady na prodej. Pokud nejsou k dispozici údaje o nákladech na prodej, lze je nahradit výnosy. První vzorec definuje poměr splatných dnů účtů:

Druhý vzorec ukazuje, jak můžeme použít prognózované náklady na prodej / výnosy a splatné dny k prognóze závazků:

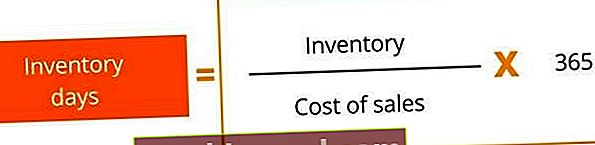

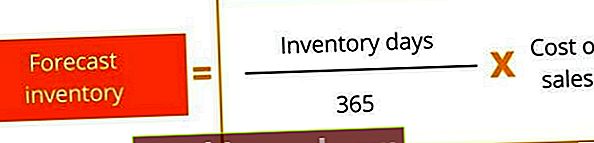

Poslední položkou pracovního kapitálu, kterou je třeba předpovědět, jsou zásoby. Poměr dnů inventáře lze použít k předpovědi inventáře k nákladům na prodej. Opět platí, že pokud nejsou k dispozici náklady na prodej, lze místo toho použít výnosy. První vzorec definuje poměr dnů inventáře:

Druhý vzorec ukazuje, jak můžeme použít prognózované náklady na prodej / výnosy a dny inventury k prognózování zásob.

Závěr

Mezi klíčová poučení z tohoto článku patří:

- Zvažte prognózu PP&E pomocí poměru obratu kapitálových aktiv.

- Tento přístup umožňuje rychle předpovídat PP&E a zajišťuje, že PP&E roste s růstem výnosů.

- Sestavte si své PP&E z prvních principů na základě známých kapitálových plánů a rozpočtů. Zvažte použití poměrů, jako jsou dny pohledávek, dny splatnosti a dny inventáře, k předpovědi pracovního kapitálu

Dodatečné zdroje

Finance je oficiálním poskytovatelem globálního certifikátu Financial Modeling & Valuation Analyst (FMVA) ™ Certifikace FMVA® Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, JP Morgan a Ferrari certifikační program, jehož cílem je pomoci komukoli stát se finančním analytikem světové úrovně . K dalšímu rozvoji vaší kariéry budou užitečné další finanční zdroje uvedené níže:

- Průvodce modelem se třemi výkazy 3 Výkazový model Výkazový model 3 spojuje výkaz zisku a ztráty, rozvahu a výkaz peněžních toků do jednoho dynamicky propojeného finančního modelu. Příklady, průvodce

- Příručky a články k finančnímu modelování Výkazový model 3 Výkazový model 3 spojuje výkaz zisku a ztráty, rozvahu a výkaz peněžních toků do jednoho dynamicky propojeného finančního modelu. Příklady, průvodce

- Budování finančního modelu v kurzu Excel

- Kurz pokročilého finančního modelování fúzí a akvizic (M&A)