Financování dluhu a vlastního kapitálu - co je pro vaše podnikání nejlepší a proč? Jednoduchá odpověď je, že to záleží. Rozhodnutí o ekvitě versus dluh se opírá o celou řadu faktorů, jako je současné ekonomické klima, stávající kapitálová struktura podniku a fáze životního cyklu podniku, abychom jmenovali alespoň některé. V tomto článku prozkoumáme výhody a nevýhody každého z nich a vysvětlíme, která je nejlepší, v závislosti na kontextu.

Definice pojmů

Z obchodního hlediska:

- Dluh: Odkazuje na vydávání dluhopisů Dluhopisy Dluhopisy jsou cenné papíry s pevným výnosem, které jsou vydávány korporacemi a vládami za účelem zvýšení kapitálu. Emitent dluhopisů si od držitele dluhopisu půjčí kapitál a provede mu fixní platby za pevnou (nebo variabilní) úrokovou sazbu po stanovené období. financovat podnikání.

- Spravedlnost: Týká se výdeje zásob Co je to zásoba? Jednotlivec, který vlastní akcie ve společnosti, se nazývá akcionář a má nárok na část zbytkového majetku a výnosů společnosti (pokud by byla společnost někdy zrušena). Pojmy „akcie“, „akcie“ a „vlastní kapitál“ jsou používány zaměnitelně. k financování podnikání.

Doporučujeme si nejprve přečíst články, pokud nejste obeznámeni s fungováním akcií a dluhopisů.

Jak kapitálová struktura Kapitálová struktura Kapitálová struktura označuje množství dluhu a / nebo kapitálu použitého firmou k financování jejích operací a financování jejích aktiv. Kapitálová struktura firmy ovlivňuje rozhodnutí dluh vs vlastní kapitál?

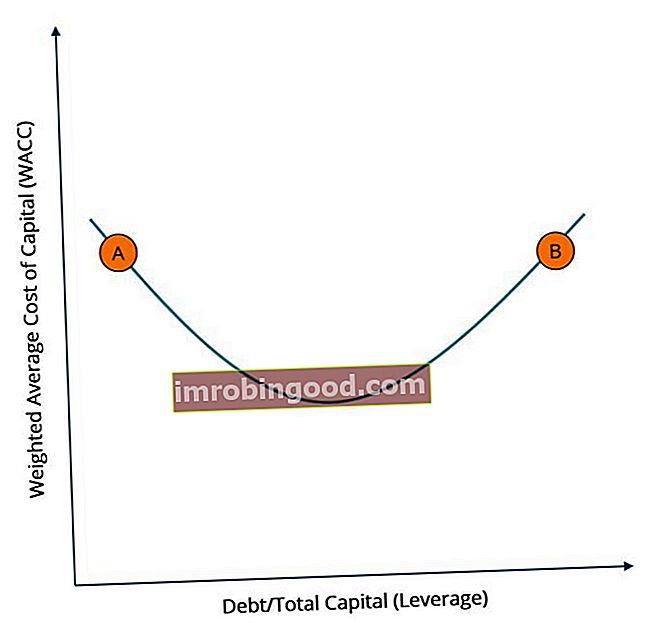

Abychom mohli odpovědět na tuto otázku, musíme nejprve pochopit vztah mezi váženým průměrem nákladů na kapitál (WACC). WACC WACC je vážený průměr nákladů na kapitál společnosti a představuje jeho smíšené náklady na kapitál včetně vlastního kapitálu a dluhu. Vzorec WACC je = (E / V x Re) + ((D / V x Rd) x (1-T)). Tato příručka poskytne přehled o tom, co to je, proč se používá, jak ji vypočítat, a také poskytuje kalkulačku WACC ke stažení a využití pákového efektu V oblasti financí je finanční páka strategie, kterou společnosti používají ke zvýšení aktiv, peněžních toků a výnosů i když to může také zvětšit ztráty. Existují dva hlavní typy pákového efektu: finanční a provozní. Pro zvýšení finanční páky si může firma půjčit kapitál vydáním cenných papírů s pevným výnosem nebo půjčením peněz přímo od věřitele. Provozní páka může. Obecně lze říci, že nejlepší kapitálovou strukturou pro podnikání je kapitálová struktura, která minimalizuje WACC podniku. Jak naznačuje následující graf, vztahy mezi těmito dvěma proměnnými se podobají parabole.

V bodě A vidíme kapitálovou strukturu, která má nízkou částku dluhu a vysokou částku vlastního kapitálu, což vede k vysoké hodnotě WACC. V bodě B vidíme opak: kapitálová struktura s vysokým objemem dluhu a nízkým objemem vlastního kapitálu - což také vede k vysokému WACC. Aby se minimalizovalo WACC, musí kapitálová struktura sestávat z vyvážené kombinace dluhu a vlastního kapitálu.

Proč je příliš mnoho vlastního kapitálu drahé?

Náklady na vlastní kapitál Náklady na vlastní kapitál Náklady na vlastní kapitál jsou míra návratnosti, kterou akcionář vyžaduje pro investování do podnikání. Požadovaná míra návratnosti je založena na úrovni rizika spojeného s investicí, která je obecně vyšší než náklady na dluh Náklady na dluh Náklady na dluh jsou výnos, který společnost poskytuje svým dlužníkům a věřitelům. Náklady na dluh se používají při výpočtech WACC pro analýzu ocenění. protože investoři do akcií přijímají větší riziko při nákupu akcií společnosti na rozdíl od dluhopisů společnosti. Proto bude akciový investor požadovat vyšší výnosy (akciová riziková prémie akciová riziková prémie akciová riziková prémie je rozdíl mezi výnosy z akcií / jednotlivých akcií a bezrizikovou mírou návratnosti. Jde o kompenzaci investorovi za přijetí vyššího míra rizika a investování do vlastního kapitálu spíše než bezrizikových cenných papírů.) než ekvivalentní investor do dluhopisů, aby mu kompenzoval další riziko, které podstupuje při nákupu akcií. Investice do akcií je riskantnější než investice do dluhopisů z důvodu řady faktorů, například:

- Akciový trh má vyšší volatilitu výnosů než trh s dluhopisy

- Akcionáři mají v případě selhání společnosti nižší nárok na aktiva společnosti

- Kapitálové zisky nejsou zárukou

- Dividendy Dividenda Dividenda je podíl na zisku a nerozděleném zisku, který společnost vyplácí svým akcionářům. Když společnost vytvoří zisk a akumuluje nerozdělený zisk, mohou být tyto příjmy buď reinvestovány do podnikání, nebo vyplaceny akcionářům jako dividenda. jsou diskreční (tj. společnost nemá zákonnou povinnost vydávat dividendy)

Financování čistě vlastním kapitálem tedy povede k vysokému WACC.

Proč je příliš mnoho dluhů drahé?

Zatímco náklady na dluh Náklady na dluh Náklady na dluh jsou návratnost, kterou společnost poskytuje svým dlužníkům a věřitelům. Náklady na dluh se používají při výpočtech WACC pro analýzu ocenění. je obvykle nižší než náklady na vlastní kapitál (z výše uvedených důvodů), převzetí příliš velkého dluhu způsobí, že náklady na dluh porostou nad cenu vlastního kapitálu. Důvodem je, že největším faktorem ovlivňujícím náklady na dluh je úroková sazba úvěru Úroková sazba Úroková sazba se týká částky účtované věřitelem dlužníkovi za jakoukoli formu zadaného dluhu, obecně vyjádřenou jako procento jistiny. (v případě emise dluhopisů je kupónová sazba dluhopisu Kupónová sazba Kupónová sazba je částka ročního úrokového výnosu vyplaceného držiteli dluhopisu na základě nominální hodnoty dluhopisu.).

Jak podnik získává stále více dluhů, zvyšuje se jeho pravděpodobnost nesplácení dluhu. Je to proto, že více dluhu se rovná vyšším úrokovým platbám. Pokud má firma pomalé období prodeje a nemůže vygenerovat dostatek hotovosti k zaplacení držitelů dluhopisů, může přejít do prodlení. Proto budou dluhoví investoři požadovat vyšší výnos od společností s velkým dluhem, aby jim kompenzovali další riziko, které podstupují. Tento vyšší požadovaný výnos se projevuje ve formě vyšší úrokové sazby.

Financování čistě dluhem tedy povede k vyšším nákladům na dluh a zase k vyšším WACC.

Za zmínku také stojí, že s rostoucí pravděpodobností selhání jsou ohroženy také výnosy akcionářů, protože špatný tisk ohledně možného selhání může vytvářet tlak na cenu akcií společnosti. Přijetí příliš velkého dluhu tedy také zvýší náklady na kapitál, protože se zvýší prémie za akciové riziko, aby se akcionářům kompenzovalo další riziko.

Zjistěte více o myšlenkách Warrena Buffeta na kapitál vs dluh.

Optimální kapitálová struktura

Optimální kapitálová struktura je taková, která minimalizuje vážené průměrné náklady na kapitál (WACC) tím, že vezme kombinaci dluhu a vlastního kapitálu. Bod C v níže uvedeném grafu označuje optimální kapitálovou strukturu na křivce WACC versus pákový efekt:

Pokud je obchod v bodě A na křivce, emise dluhu by snížila jeho WACC. Pokud je obchod v bodě B na křivce, vydávání kapitálu by snížilo jeho WACC. Pro více informací o výpočtu WACC klikněte zde WACC WACC je vážená průměrná cena kapitálu společnosti a představuje její smíšené náklady na kapitál včetně vlastního kapitálu a dluhu. Vzorec WACC je = (E / V x Re) + ((D / V x Rd) x (1-T)). Tato příručka poskytne přehled toho, co to je, proč se používá, jak ji vypočítat, a také poskytuje kalkulačku WACC ke stažení.

Další faktory, které je třeba vzít v úvahu

Níže uvádíme další důležité faktory, které je třeba vzít v úvahu při rozhodování o financování:

- Náklady na flotaci: Pokud si investiční banky účtují hodně za emise (nebo „float“) nových akcií, emise dluhů bude levnější a naopak.

- Úrokové sazby: Vysoké úrokové sazby budou vyžadovat, aby podnik nabídl dluhopisy s vysokým kuponem, aby se stal atraktivní investicí. To bude nákladnější, takže vydávání vlastního kapitálu bude levnější a naopak.

- Daňová sazba: Vysoké daňové sazby se odečtou z výnosů držitelů dluhopisů, protože budou muset odevzdat více svého kupónu. Budou tedy požadovat vyšší výnosy, aby to kompenzovali. V tomto případě bude vydávání vlastního kapitálu levnější a naopak.

- Volatilita výdělků: Pokud je firma sezónní nebo každý měsíc zaznamenává kolísavé výnosy, bude obtížné zajistit dostatek hotovosti pro výplaty kupónů. Vydání vlastního kapitálu proto bude lepším rozhodnutím a naopak.

- Obchodní růst: Pokud je společnost poměrně mladá a významně investuje do výzkumu a vývoje, aby podpořila růst, může být rozumnější snížit měsíční nároky na peněžní toky vydáním vlastního kapitálu a naopak.

Níže uvedená tabulka snadno shrnuje rozhodnutí o dluhu vs vlastní kapitál:

* Za předpokladu, že všechny ostatní faktory zůstanou stejné

Více zdrojů

Děkujeme, že jste si přečetli tuto příručku o dluhu vs. vlastním kapitálu a výhodách a nevýhodách každého typu financování. Finance nabízí analytika pro finanční modelování a oceňování (FMVA) ™ Certifikace FMVA®. Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a certifikační program Ferrari pro ty, kteří chtějí posunout svou kariéru na další úroveň. Chcete-li se dále vzdělávat a rozvíjet svou kariéru analytika, budou také užitečné následující zdroje financí:

- Finanční modelování pro FP&A Finanční modelování pro FP&A

- Náklady na dluh Náklady na dluh Náklady na dluh jsou návratnost, kterou společnost poskytuje svým dlužníkům a věřitelům. Náklady na dluh se používají při výpočtech WACC pro analýzu ocenění.

- Náklady na vlastní kapitál Náklady na vlastní kapitál Náklady na vlastní kapitál jsou míra návratnosti, kterou akcionář vyžaduje pro investování do podnikání. Požadovaná míra návratnosti je založena na úrovni rizika spojeného s investicí

- Úrok Úrokový náklad Úrokový náklad vyplývá ze společnosti, která financuje prostřednictvím dluhu nebo kapitálového leasingu. Úroky se nacházejí ve výkazu zisku a ztráty, ale lze je vypočítat také pomocí dluhového plánu. Rozvrh by měl nastínit všechny hlavní dluhy, které má společnost ve své rozvaze, a vypočítat úrok vynásobením